Steuertipp: Vermietete Immobilie 2x abschreiben

Es gibt viele gute Gründe für den Verkauf von Immobilien unter Ehegatten. Neben einer möglichen Haftungsbeschränkung des Familienvermögens sind auch erhebliche steuerliche Vorteile möglich.

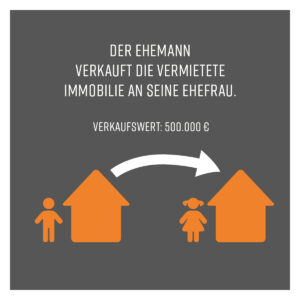

🟧 Beispiel:

Der Ehemann hat eine vermietete Immobilie, die bereits seit vielen Jahren im Familienbesitz ist und vollständig abgeschrieben ist. Der Wert dieser Immobilie soll € 500.000 (ohne GuB) betragen. In der aktuellen Situation kann der Ehemann für diese Immobilie keine Abschreibungen geltend machen. Verkauft nun der Ehemann die Immobilie zu einem Preis von € 500.000 an seine Ehefrau, die diese künftig weiter zu Vermietungszwecken nutzt — die Immobilie bleibt also in der Familie —, so kann die Ehefrau die auf das Gebäude entfallenden Anschaffungskosten von 500.000 € abschreiben. Der Abschreibungssatz beträgt je nach Alter der Immobilie jährlich 2 % bzw. 2,5 %. Im Spitzensteuersatz beträgt die jährliche Steuerersparnis 4.500 € jährlich. Und dies, obwohl sich in der Familie außer dem Wechsel der Eigentümerstellung nichts geändert hat. Die Steuerersparnis beträgt ca. 225.000 €.

🟧 Fremdfinanzierung zur Darlehensumwandlung nutzen

Bei der momentan günstigen Zinslage, kann die Ehefrau ein Darlehen mit 1-2% Zinsen aufnehmen. Mit diesem zahlt sie den Kaufpreis an den Ehemann, welcher wiederum den Kaufpreis nutzen kann, um ein älteres und wesentlich teureres Darlehen abzulösen oder aber den Erwerb eines privaten Hauses bzw. Eigentumswohnung somit vollständig aus Eigenmitteln heraus zu finanzieren.

Grundstücksverkäufe zwischen Ehegatten können in der Praxis ein beliebtes Steuergestaltungsmodell sein. Dies gilt insbesondere, wenn vermieteter Grundbesitz seit mehr als 10 Jahren gehalten wird und seinerzeit zu niedrigen Preisen angeschafft wurde, da in diesem Fall die Abschreibungs-Bemessungsgrundlage regelmäßig gering ist. Ist ein Grundstücksverkauf zwischen Ehegatten dann als entgeltliche Grundstücksübertragung zu qualifizieren, führt dies regelmäßig zu einer deutlichen Anhebung des Abschreibungsvolumens auf Ebene des erwerbenden Ehegatten. Auch kann ggf. durch geschickte Gestaltung durch Übernahme von Darlehen die Umqualifizierung privat veranlasster Finanzierungskosten in abzugsfähige Werbungskosten erreicht werden.

🟧 Fazit:

Durch eine geschickte Gestaltung wird das Haftungsvolumen optimiert, die Immobilie doppelt abgeschrieben und private Schuldzinsen in steuerlich abzugsfähige Schuldzinsen umgewandelt. Da die Übertragung unter Ehegatten erfolgt, entsteht keine Grunderwerbsteuer.

➡️ Bei Fragen meldet euch gerne bei uns!

#steuertipp #steuersparen #steuervorteil #mayerundpartner #mayerpartner #bleialf #prüm #bitburg #eifel #abschreibung #eigentum #darlehen #immobilien #immobilienverkauf