Steuerliche Förderung von Elektro- oder Hybridfahrzeugen

Was für die Versteuerung besser ist

🟧 Anstatt der 1-Prozent-Regelung wird bei Elektroautos bis zu einem Bruttolistenpreis von 60.000 € nur 0,25 % angerechnet, die man versteuern muss.

Ist der Bruttolistenpreis eines Elektroautos höher wird die private Nutzung mit 0,5 % des Bruttolistenpreises versteuert.

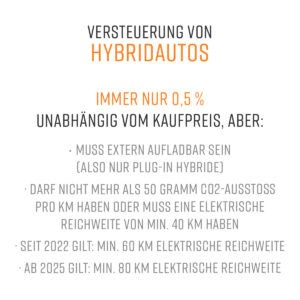

🟧 Bei Hybridautos werden immer 0,5 % angesetzt — unabhängig vom Kaufpreis. Um von den Steuervorteilen zu profitieren muss ein Hybridfahrzeug einige Voraussetzungen erfüllen:

🔹 es muss extern aufladbar sein (also nur Plug-in Hybride)

🔹 darf nicht mehr als 50 g CO2-Ausstoß pro km haben ODER muss eine elektrische Reichweite von min. 40 km haben

🔹 seit 2022 gilt: min. 60 km elektrische Reichweite

🔹 ab 2025 gilt: min. 80 km elektrische Reichweite

Hier wird übrigens von einer “Anschaffung” gesprochen, nicht von einer „Neuzulassung”. Das bedeutet, dass der Steuersatz ebenfalls verringert ist, wenn es sich um ein gebrauchtes Elektroauto handelt.

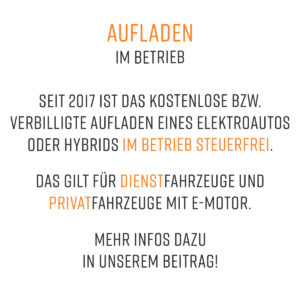

🟧 Seit 2017 ist zudem das kostenlose oder verbilligte Aufladen eines Elektroautos oder Hybrids im beim Arbeitgeber steuerfrei möglich. Das gilt für Dienstwagen und private Elektrofahrzeuge.

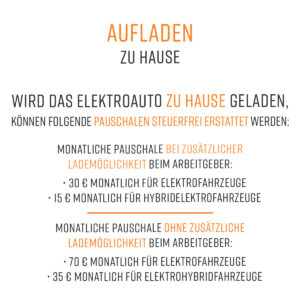

🟧 Oftmals soll/muss das Fahrzeug aber auch zu Hause aufgeladen werden.

Zur Vereinfachung des steuer- und beitragsfreien Auslagenersatzes für das elektrische Aufladen eines Firmenwagens bei Arbeitnehmern lässt die Finanzverwaltung monatliche Pauschalen zu:

Monatliche Pauschale bei zusätzlicher Lademöglichkeit beim Arbeitgeber:

- 30 € monatlich für Elektrofahrzeuge,

- 15 € monatlich für Hybridelektrofahrzeuge.

Monatliche Pauschale ohne zusätzliche Lademöglichkeit beim Arbeitgeber:

- 70 € monatlich für Elektrofahrzeuge,

- 35 € monatlich für Elektrohybridfahrzeuge

➡️ Bei Fragen sind wir gerne da — Einfach anrufen oder mailen!

#hybrid #eauto #hybridplugin #versteuerung #steuerneauto #elektroauto #derumweltzuliebe #steuernsparen #fuhrpark #unternehmen #anschaffungen #steuerberater #digital #eifel #prüm #bleialf #mayerpartner #mayerundpartner